自今年内地香港开放通关以来,香港保险又火了一把。

2023年前三季,内地访客赴港投保468.49亿港元,

占据全港新单保费(1463亿港元)的32%。

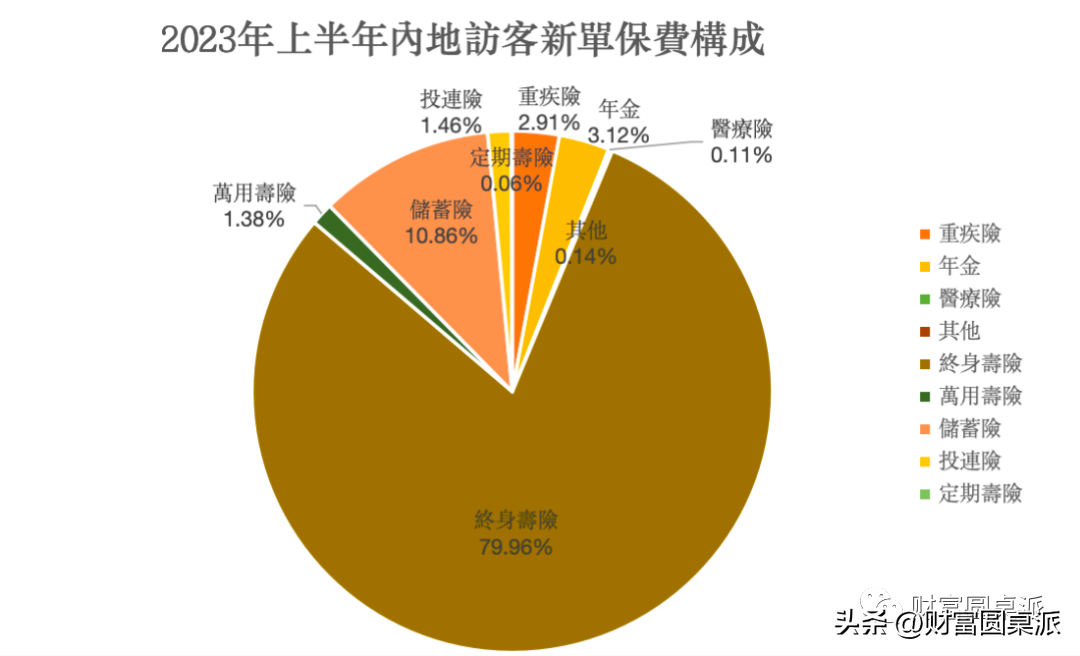

2023年上半年内地客户的保费中,终身寿险占了大部分,占比高达79.96%。

其次是储蓄险,占比为10.86%,年金险和重疾险的占比相对较小,分别为3.12%和2.91%。

今天就不黑不吹聊聊香港保险的优劣势,

来看看那些人适合购买香港保险。

首先需要说明一点的是,买香港保险的必要条件是,

有境外的银行卡然后必须肉身前往香港,

任何说不用出境不用境外银行卡,人在内地就可以买到的香港保险都是非法的。

优势

1.收益较高

这也是绝大多数人去买港险的最大原因,港险是以保证收益和非保证收益的分红形式给客户派发收益。

一种是英式分红(保额),一种是美式分红(现金),IRR(内部收益率)可以有6%-7%。

港险收益高的原因首先香港是国际金融中心,保险公司投资范围是全球市场。

投资方式也更加多元化,投资策略更加灵活。

其次香港汇集了160多家国际保险公司,市场竞争相当激烈,

因此很多香港保险公司通过“让利”来吸引客户。

2.多币种兑换

买入港险保单后,一般从第3个保单周年日起,每年可以转换一次保单货币。

支持包括人民币、港币、美元、欧元、英镑、新台币、日元、加币等在内的多种主流币种兑换。

可以用多币种的港险储备资金,以后在孩子哪里读书或未来在哪发展定居就换成哪种货币。

3.不限次修改被保人

大陆的储蓄险保单只能设立1-2位被保人,被保人身故后保单就终止了。

港险保单可以无限次修改被保人,不影响保单的现金价值,免去了立遗嘱的繁琐,还能规避可能的遗产税。

4.保单可拆分

大陆的大部分储蓄险保单不能拆分、无法分割,只能全额退保后,拿回现金价值。

港险保单可以把保单拆分给家人,不用强制退保。

5.指定受益人更灵活

有些香港保险的指定收益人可以不局限于直系亲属,

比如男女朋友、同性伴侣,闺蜜朋友等无血缘关系做为保险收益人,向保司申请、说明情况,一般可以通过。

劣势

1.确定收益低

港险是低保证收益+高非保证收益(分红)的,大部分保证收益率只有0.5%左右。

大陆保险法规定,保险公司必须拿出公司利润的70%作为保单持有人的分红,但香港保险没有明确的要求,靠各家保险公司的自主意愿。

2.分红实现率不确定

既然固定收益低,那就看非保证分红的收益部分。

非保证分红收益取决于保险公司过去的分红实现率,可以在各家保险公司的官网查询。

而过去的分红历史也不能说明未来有持续的稳定收益,就像基金的历史业绩不代表未来收益。

3.监管较宽松

香港保险市场是充分竞争的自由市场,香港的监管机构对保险公司的监管较内地更宽松,

保险产品的自由度更高,对消费者的风险识别能力、抗风险能力要求也更高。

4.法律风险

香港保险产品的条款较多,且涉及的法律体系与内地不同。

在正式投保之前,需要签署许多告知书,要求被保人做到“最高诚信”不得隐瞒病史等。

如果将来发生纠纷,要按香港地区法律维权,对大陆客户来说,时间和费用成本都比较高。

5.汇率风险

由于香港使用港元,港元又是实行的与美元挂钩的联系汇率制度。

港元与美元与人民币存在汇率波动,投保人需要承担一定的汇率风险。

比如现在美元升值,人民币贬值,若未来资金转回内地时出现美元贬值,人民币升值的情况,资金进出的汇率差将使整体收益率打个折扣。

6.政策风险

我们国家实现的外汇政策,不管是对资金的流出还是流入都有一定的管制。

现在实行的是每人每年有5万美元的换汇额度,换汇过程中需要提供收入来源、资金使用用途等证明。另外,香港保险的理赔是一张支票,资金的进出都不是太丝滑。

未来的外汇政策是否具有稳定性和持续性也是需要注意的一点。

哪些人适合买香港保险?

综上所述,买香港保险具有一定的益处,同时也有弊端。

在权衡利弊后,以下四类人适合购买香港保险。

1,已经持有外币资产或收入来源是外币

这类人可能因生活工作的原因频繁来往境内外,已经持有外币资产或者收入用外币结算的,

不存在汇率和政策的风险,对境外的法律也有一定的认识。

2,未来打算在境外发展定居、移民养老等

已经有明确的计划未来会在境外发展定居、移民养老,那这一部分的人群也适合买香港保险。

3,未来打算送孩子去境外留学深造

如果将来确定送孩子出国出境留学深造,可以提前配置香港保险作为孩子未来的教育基金。

4,做全球资产配置

如果主要工作生活都在大陆境内,在境内做好了基础的保险保障和教育金养老金等的规划后,可以考虑买香港保险来做全球的资产配置。

这部分的资金不是储蓄性质,更多是投资性质,用境外资产与境内的人民币资产做风险对冲。

写在最后

无论是大陆保险还是香港保险,

都要清楚我们买保险的本质和目的是什么,

想清楚了这一点再挑选合适的保险才能对未来的生活做合理的规划。

最后我整理了一份最新的香港保险的产品汇总,

如果你对香港保险感兴趣且是上述的四类朋友,

可以联系我,我把资料发给你做个参考。

-END-