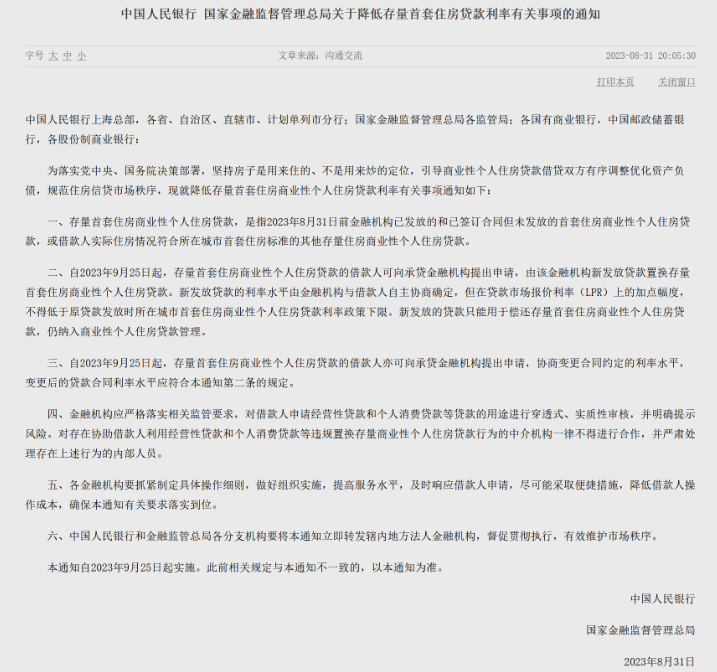

下调存量房贷利率是大家十分关心的事情,这直接关系到购房者每月的还款金额,下调呼声很高。8月尾声,终于等到了官方的明确表态,存量房贷利率调整方案终于出炉了!

据中国人民银行、国家金融监督管理总局发布的通知来看,此次下调需要满足的条件为首套住房的商业贷款,也就是说二套房、公积金贷款都不在下调范围内,如果借款人申请的是组合贷款,那么公积金贷款部分不能享受下调的优惠政策,但是商业贷款部分也许能下调。

而且通知明确下调的要是2023年8月31日前金融机构已发放,已签订合同但未发放的,以及借款人实际住房情况符合所在城市首套住房标准的存量住房商业性个人住房贷款。满足条件的借款人,从2023年9月25日起,需要自主向贷款银行提出申请,办理相关流程,银行是不会主动进行下调的。

调整方式主要分为两种,一种是借款人向承贷银行提出申请,由该银行新发放贷款置放存量首套商业性住房贷款。另外一种方式是借款人也可以向贷款行提出申请,协商变更合同约定的利率水平。而调整后的利率,不能低于原贷款发放时所在城市的首套住房贷款利率政策下限,因此不管选择哪种方式,估计调整后的利率水平不会有太大区别。

那么存量首套房贷利率降低后,购房者可以省多少钱呢?这是很多人关心的问题,据业内人士分析,如果购房者贷款100万买房,原来的存量房贷利率是5.1%,贷款25年,下调后利率为4.3%,按照等额本息的还款方式计算,下调前的利息总额为77万元,下调后利息总额为63万元,预计可以节省14万元。而如果按照原房贷利率6%,下调存量房贷利率下限4.65%,商业100万贷款30年计算的话,月供能从5995元降至5156元左右,购房者每月月供最多能减少八百多。

具体能减多少还得看购房者当地的首套房贷利率下限,毕竟有多地与全国首套房贷利率下限不一致,很难有统一的减少标准。

对于满足下调条件的购房者而言,这则消息无疑是一大利好,部分购房者的还款压力有所减轻,每月节省的一些利息可以用来改善生活,用于其他消费。对于商业银行来说,下调存量房贷利率,也可以缓解提前还贷潮,一定程度上也能增强客户的黏度。